По оценке NF GROUP, к концу 2026 года объем свободных складских площадей классов А и B в Московском регионе может достигнуть 2,4–2,6 млн кв. м против 1,7 млн кв. м по итогам I квартала этого года. В результате доля вакантных площадей с учетом субаренды может достичь 8,2% — почти вдвое выше уровня конца 2025 года, когда показатель составлял 4,3%, и значительно выше 1,3%, зафиксированных в I квартале прошлого года. Расширение доступного предложения уже влияет на поведение арендаторов: компании дольше выбирают объекты, рассматривают больше альтернатив и активнее обсуждают коммерческие условия. На этом фоне разница между ставкой первого предложения и финальными условиями сделки становится более заметной: в среднем корректировка составляет около 10%, а по отдельным объектам может быть и больше.

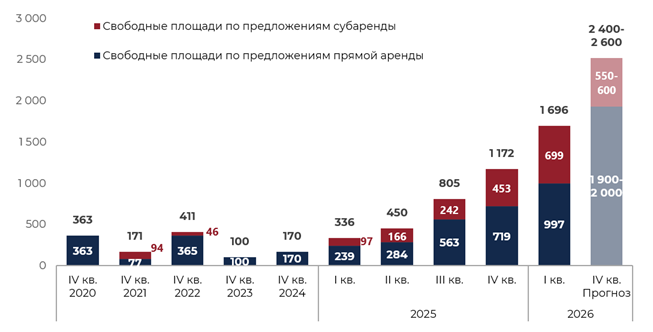

По итогам I квартала 2026 года общий объем предложения складской недвижимости классов А и B в Московском регионе составил 28,5 млн кв. м. Из них в аренду предлагалось 1,7 млн кв. м: на прямую аренду приходилось 997 тыс. кв. м, еще 699 тыс. кв. м — на субаренду. По прогнозу NF GROUP, к концу 2026 года совокупный объем свободных площадей может увеличиться до 2,4–2,6 млн кв. м при общем объеме существующих площадей 30,7 млн кв. м.

В процентном выражении доля свободных площадей также продолжает расти. По итогам I квартала 2026 года вакантность складов классов А и B в Московском регионе составила 6% с учетом субаренды против 4,3% по итогам 2025 года и 1,3% годом ранее. По прогнозу NF GROUP, к концу 2026 года показатель может достичь 8,2%. Без учета субарендного предложения вакантность может составить 6,3%.

Динамика доли свободных площадей в складских комплексах классов А и B, Московский регион

Источник: NF GROUP

· Субаренда стала заметной частью складского предложения в Московском регионе. В I квартале 2026 года на нее приходилось 699 тыс. кв. м — около 41% всех доступных для аренды площадей. Такой объем субарендного предложения может свидетельствовать о том, что часть компаний пересматривает потребность в ранее занятых складах и оптимизирует портфель площадей. Для арендаторов это расширяет выбор и создает дополнительные возможности для обсуждения коммерческих условий. При этом к концу года структура свободного предложения может измениться: объем субаренды, по прогнозу NF GROUP, сократится до 550–600 тыс. кв. м, тогда как основной прирост вакантных площадей придется на прямую аренду.

Динамика объема свободных площадей в складских объектах классов А и B, Московский регион, тыс. кв. м

Источник: NF GROUP

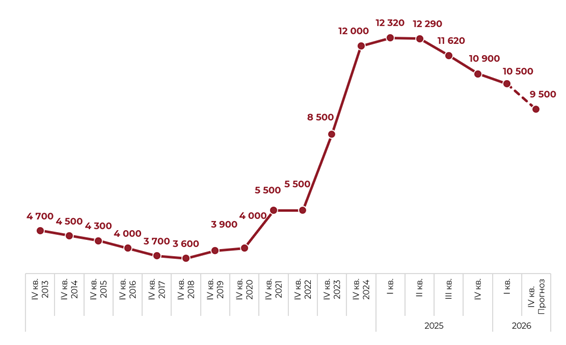

Рост доступного предложения отражается и на коммерческих условиях сделок. К концу 2026 года средневзвешенная запрашиваемая ставка аренды на готовые к въезду складские площади класса А в Московском регионе может снизиться до 9 500 руб./кв. м в год без учета НДС и операционных расходов. Показатель снижается уже четыре квартала подряд: в I квартале 2025 года он составлял 12 320 руб./кв. м в год, а по итогам I квартала 2026 года — 10 500 руб./кв. м в год.

Динамика ставок аренды на складскую недвижимость класса А в Московском регионе, без учета НДС и операционных расходов, руб./кв. м/год

Ди

Ди

Источник: NF GROUP

На фоне расширения выбора меняется и механика сделок. Арендаторы стали внимательнее сравнивать локации, технические параметры, сроки готовности и коммерческие условия, поэтому согласование аренды чаще занимает больше времени. При этом наиболее выраженный торг характерен для площадей с менее конкурентной локацией, ограниченной функциональностью или более длительным сроком экспозиции.

По словам Константина Фомиченко, партнера, регионального директора департамента индустриальной и складской недвижимости NF GROUP, рост переговорной активности не означает повсеместного снижения ставок по всем объектам. «Скорее речь идет о более индивидуальной настройке условий сделки. Сегодня арендаторы получили больше возможностей для выбора: если раньше по крупному запросу у компании могло быть два-три релевантных предложения, то сейчас бывает, что подборка включает 10–15 вариантов. Это увеличивает сроки принятия решений и меняет характер согласования сделок: арендаторы внимательнее сравнивают локации, технические параметры, сроки доступности и коммерческие условия. В среднем корректировка ставки по итогам переговоров может составлять около 10%, а по отдельным объектам диапазон бывает выше. При этом речь не идет о повсеместном снижении ставок: наиболее устойчивыми остаются качественные объекты с удачным расположением и современными характеристиками».

#NFGroup #Склад #КоммерческаяНедвижимость #ИндустриальнаяНедвижимость #Аренда #Субаренда #Вакантность #СтавкиАренды #Аналитика #Статистика #МосковскийРегион

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии